ひかり監査法人の

監査の特徴

1

業務改善

ひかり監査法人では、丁寧な対応をモットーとしております。

今般の改正に伴う新しい要請である社会福祉法人監査についても、経験豊富なメンバーが業務改善も意識しながら、丁寧に対応させていただきます。

今般の改正に伴う新しい要請である社会福祉法人監査についても、経験豊富なメンバーが業務改善も意識しながら、丁寧に対応させていただきます。

2

早期関与

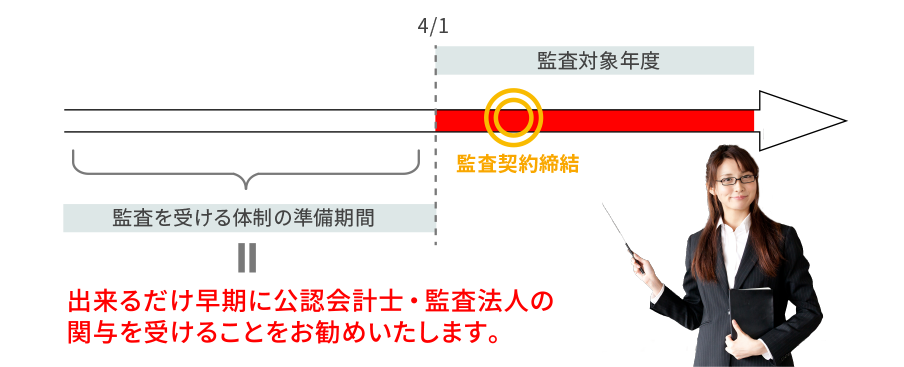

ひかり監査法人では、監査導入に際して、事前の準備を重視しており、課題に早く対処することをモットーとしております。社会福祉法人特有の問題点についても、早めに協議させていただきます。